近年来,京东推出的「plus先享后付」服务引发了不少消费者的关注。这项服务以“0元开通”“免费试用”为宣传亮点,允许用户先享受会员权益再进行结算,看似实惠便捷,但在实际使用过程中,是否真的如宣传所说?是否存在隐藏扣费风险?本文将深入剖析其真实运作机制,并结合大量用户反馈给出客观评价。

一、京东PLUS先享后付的扣费机制解析

1. 开通时是否需要付款?

表面上看是“零元开通”,但实际上并非真正意义上的免费或无代价。 用户在点击开通“先享后付”服务时,系统并不会立即从银行卡或余额中扣除年费,但会自动冻结京东白条中的相应额度(通常为99元、149元或299元)。这意味着,虽然账户现金未动,但你的白条可用额度已被占用。

值得注意的是:部分用户反映,在开通流程中并未明确提示将绑定白条并冻结额度,相关说明往往隐藏于协议末尾或小字条款中,极易被忽略。

2. 后续如何扣费?何时触发?

真正的扣款发生在以下两种情况:

- 会员周期结束时结算:系统根据你在这一年内累计享受的会员优惠金额来决定最终收费。例如,若活动页面显示“封顶99元”,则当你享受的优惠超过99元时,需支付99元;未达标准则按实际优惠金额收取。

- 提前解约规则复杂:若在7天内取消且未使用任何权益,可全额解冻额度;一旦使用过运费券、专属折扣等权益,即便只用一次,也可能被视为已履约,无法全额退还。

然而,有大量投诉指出:部分用户的京享值低于4500分,按规则应支付149元甚至更高费用,但开通页面仍显示“封顶99元”,导致到期后被多扣费且客服拒绝退差价,涉嫌虚假宣传。

3. 特殊注意事项与争议点

- 白条冻结影响资金使用:被冻结的额度无法用于其他消费,对依赖白条周转的用户造成实际限制。

- 自动续费陷阱:多位消费者反映,系统默认勾选“自动续费”选项,且提示极不显著。更严重的是,到期前未收到任何形式的通知(短信、APP推送、电话),便直接从白条扣款,完全剥夺了消费者的知情权和选择权。

- 开卡礼计入优惠额度? 有用户反馈,开通会员时领取的“20元红包”也被计入“会员优惠总额”,从而变相拉高结算门槛。而客服解释称“属于会员权益的一部分”,但此举混淆了“开卡激励”与“日常权益”的界限,涉嫌诱导消费。

二、先享后付模式的优缺点分析

1. 核心优势(理论层面)

- ✅ 低门槛体验:适合想短期体验PLUS会员服务的新用户

- ✅ 延后支付缓解压力:无需 upfront 支出,资金安排更灵活

- ✅ 权益完整可用:享有免运费券、价格保护、专属商品等全部特权

2. 潜在风险与现实问题(实践反馈)

| 风险点 | 用户真实反馈 |

|---|---|

| 隐瞒关键信息 | 客服口头承诺“不花一分钱”,未说明后续扣费机制 |

| 擅自扣款无提醒 | 到期后未经确认直接从白条扣费,影响征信预期 |

| 误导性价格展示 | 页面写“封顶99元”,实际按149元扣款,条款藏得深 |

| 开卡礼被算作优惠 | 20元红包计入优惠额度,变相提高收费门槛 |

| 客服推诿不解决问题 | 多次沟通仅重复话术,拒绝承认误导行为 |

更有甚者,央视曾曝光“先享后付”类模式存在强制消费、夸大优惠等问题,指出其本质是通过心理暗示诱导用户超前消费,一旦操作不慎,轻则多花钱,重则影响个人征信记录。

三、使用建议与避坑指南

1. 哪些人适合使用?

- ✔️ 年购物频次高、常使用京东免邮服务的忠实用户

- ✔️ 明确了解规则、能主动追踪优惠使用进度的人群

- ✔️ 计划在大促期间短期使用会员权益(如双11、618)者

⚠️ 不推荐给:不常使用京东、对白条敏感、担心误扣款或遗忘管理的用户。

2. 实操注意事项(务必牢记)

- ? 开通前仔细阅读协议全文,尤其是关于“自动续费”“白条冻结”“计费方式”的条款;

- ? 进入「我的PLUS会员」页面查看实时优惠使用情况,避免盲目消费;

- ? 手动关闭自动续费功能:路径为【京东APP】→【我的】→【设置】→【支付设置】→【自动续费】中取消授权;

- ❌ 警惕“0元开通”话术:凡是涉及“先享后付”的服务,都不是真正免费,而是延迟付费+条件结算。

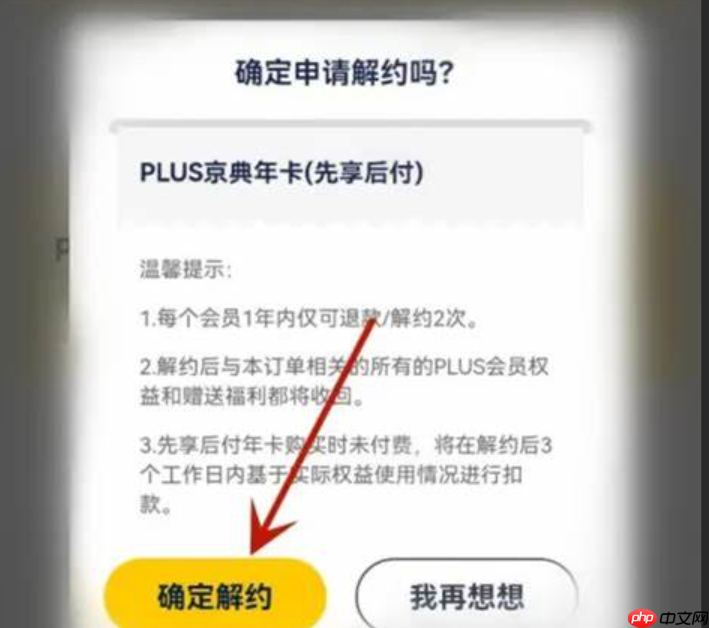

3. 如何终止服务?

- 打开京东APP → 进入「我的」→ 点击「PLUS会员」

- 进入「会员管理」→ 找到「先享后付服务」

- 选择「终止服务」并按提示完成解约流程

- 解约成功后,关注白条额度是否及时释放

⚠️ 注意:取消服务需在会员周期结束后才能彻底解绑,提前取消可能仍需补缴部分费用。

四、与其他开通方式对比

| 开通方式 | 先享后付 | 直接付费 | 联合会员 |

|---|---|---|---|

| 支付时间 | 后付费(周期结束结算) | 即时扣款 | 即时扣款 |

| 资金占用形式 | 冻结白条额度 | 现金/余额支出 | 现金/余额支出 |

| 价格透明度 | 较低(结算规则复杂) | 高(明码标价) | 中(捆绑权益) |

| 适合人群 | 高频用户+白条使用者 | 追求简单清晰的用户 | 跨平台高频使用者 |

五、常见问题解答(基于真实投诉整理)

Q:白条额度被冻结会影响征信吗?

A:单纯冻结不会影响征信,但如果到期未还款产生逾期,则会上报央行征信系统。

Q:我已经被莫名扣款,怎么办?

A:立即联系京东客服申请退款,提供通话录音、页面截图等证据;若协商无果,可通过黑猫投诉、12315平台发起正式维权。

Q:为什么我京享值不够却显示封顶99元?

A:这是典型的误导性宣传。多个案例证实,京东在不同账号间展示差异化价格信息,涉嫌违反《电子商务法》第十七条关于“全面、真实、准确披露商品信息”的规定。

Q:能否再次开通先享后付?

A:需等待当前计费周期结束后满30天方可重新申请,且历史违约记录可能影响资格。

结语:便利背后的代价,你准备好了吗?

京东PLUS先享后付模式初衷或许是提升用户体验、降低决策门槛,但从大量消费者投诉来看,其执行过程存在严重的告知不足、流程不透明、扣费不规范等问题。所谓“0元开通”,实则是以模糊宣传吸引用户入局,再通过复杂的结算机制实现盈利。

对于普通消费者而言,与其冒险尝试“先享后付”,不如选择明码标价的直接购买方式更为稳妥。毕竟,真正的优惠不该建立在信息不对称和潜在风险之上。

在这个存量竞争的时代,平台若只想着“套路留客”而非“诚意赢心”,终将失去最宝贵的资产——用户的信任。